市税を滞納すると(滞納整理)

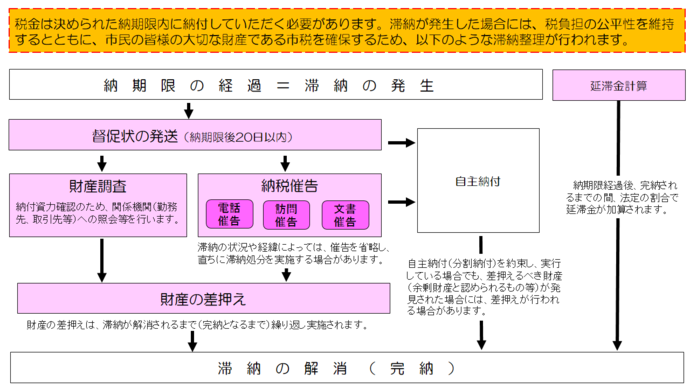

税金は決められた納期限内に納付していただく必要があります。滞納が発生した場合には、税負担の公平性を維持するとともに、市民の皆様の大切な財産である市税を確保するため、以下のような滞納整理が行われます。

滞納整理のながれ

納期限の経過

- 税金は納税通知書に記載してある「納期限」までに納付しなくてはいけません。

- この納期限を1日でも経過すると「滞納」という扱いになります。

督促状の発送

- 納期限までに完納にならなかった場合には、納期限から20日以内に督促状が発送されます。

- 督促状を発送した日から起算して10日を過ぎても完納にならないときは、「徴税吏員は、滞納者の財産を差し押えなければならない」と法令で規定されています。

納税催告 / 財産調査

- 滞納初期段階(納期限を経過した直後)から、電話や訪問などによる納税催告を実施して自主納付を促すとともに、納付資力を確認するための財産調査(金融機関や勤務先等に対する調査)を実施します。

- 滞納の状況や経緯によっては、納税催告を省略し、直ちに滞納処分を実施する場合があります。

滞納処分の実施

- 自主的な納付に応じていただけない滞納者、あるいは納付資力に即した納付をしていただけない滞納者に対しては、捜索、差押え、公売等の滞納処分を実施します。

- 滞納処分は、滞納が解消されるまで(完納となるまで)繰り返し実施されます。

ご意見をお聞かせください

このページに関するお問い合わせ

総務部 納税課 納税担当(2階)

〒376-8501 群馬県桐生市織姫町1番1号

電話:0277-32-4045

0277-32-4093

0277-32-4094

ファクシミリ:0277-46-1028

お問い合わせは専用フォームをご利用ください。